Theo báo cáo chiến lược của DSC, tháng 11 tiếp tục là nhịp điều chỉnh tiếp diễn sau giai đoạn tăng mạnh trước đó của VN-Index, phản ánh tâm lý thận trọng của nhà đầu tư trong bối cảnh kết quả kinh doanh quý III phân hóa mạnh.

Tính từ vùng điểm số cao nhất, VN-Index đã giảm trên 10%. Các nhóm cổ phiếu thậm chí còn có mức giảm mạnh hơn, trung bình 15-20% so với vùng đỉnh gần nhất. Thanh khoản toàn thị trường cũng suy giảm rất mạnh, chỉ tương ứng khoảng 60% so với mức thanh khoản bùng nổ đợt tháng 8 cho thấy dòng tiền đứng ngoài quan sát.

Khi chỉ số VN-Index đã điều chỉnh trên 10% từ mức đỉnh và đa số cổ phiếu còn có mức điều chỉnh sâu hơn, DSC cho rằng, điều quan trọng là nhà đầu tư cần tỉnh táo đánh giá 2 yếu tố, đó là triển vọng thị trường trong 2026 vẫn được giữ vững; và định giá thị trường bắt đầu về vùng giá rẻ.

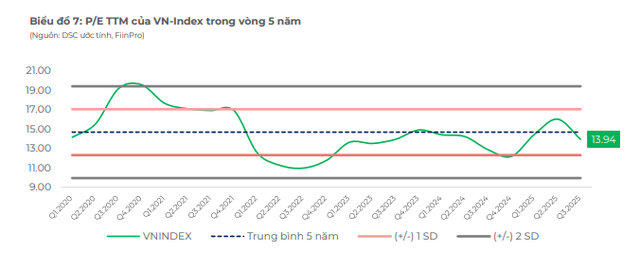

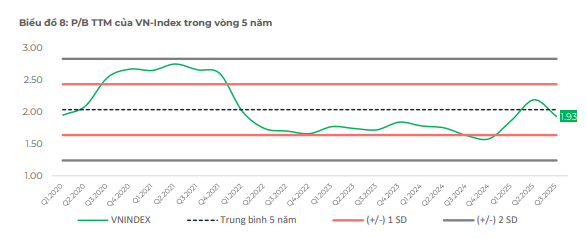

Quan sát đồ thị P/E và P/B TTM của VN-Index trong 5 năm gần đây, định giá thị trường hiện đang ở vùng thấp so với trung bình mặt bằng lịch sử. Ngoài ra, trong môi trường lãi suất thấp và thị trường chứng khoán Việt Nam vừa được nâng hạng, việc được tái định giá lên mặt bằng cao hơn là điều hoàn toàn có thể xảy ra.

Tháng 11 là cơ hội mua dành cho nhà đầu tư đang nắm giữ tiền mặt

|

|

Hiện tại, với mức tăng trưởng lợi nhuận toàn thị trường dự báo khoảng 15% trong 12 tháng tới, P/E dự phóng 12 tháng của VN-Index chỉ còn khoảng 11,85 lần - đây là mức P/E rất thấp so với trung bình 5 năm. Mặt bằng giá của thị trường đang ở mức rẻ, mở ra nhiều cơ hội tích lũy cho nhà đầu tư dài hạn khi kỳ vọng lợi nhuận doanh nghiệp tiếp tục tăng trưởng.

Trong 2 chu kỳ tăng giá gần nhất giai đoạn 2020 - 2022 và 2016 - 2018, VN-Index cũng đã chứng kiến nhiều nhịp điều chỉnh mạnh. Theo thống kê của DSC, những nhịp giảm 10-15% hoàn toàn có thể xuất hiện trong một xu hướng tăng dài hạn, thậm chí là điều kiện cần để thị trường tái tạo mặt bằng giá mới. Chẳng hạn, trong giai đoạn từ 2017 tới nay, chỉ số đã có ít nhất 4 lần điều chỉnh trong biên độ 10%, 12% nhưng sau đó đều phục hồi và thiết lập vùng đỉnh cao hơn.

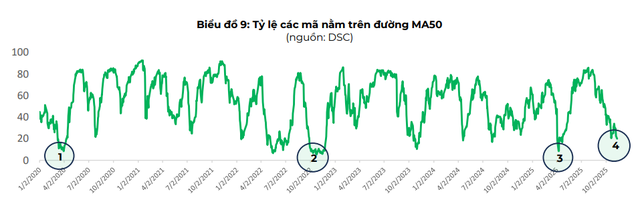

Một yếu tố khác mà chúng tôi theo dõi là tỷ lệ % các mã cổ phiếu có giá trên trung bình 50 phiên, hiện nay cũng đang cho thấy dấu hiệu chạm “vùng đáy” (vùng số 4 trên biểu đồ 9).

|

Từ 2020 tới nay, những lần chỉ số này chạm vùng cực trị thấp đều báo hiệu vùng cơ hội. Như ở vùng 1 - đáy Covid-19 và vùng 2 - Đáy khủng hoảng trái phiếu, bất động sản. Ở lần này, chỉ số các mã nằm trên đường MA50 cũng đang về vùng rất thấp - chỉ gần tương đương vùng 3 là vùng điều chỉnh do cú sốc thuế quan đợt tháng 4/2025.

Tháng 11, DSC đánh giá đây là vùng tiềm năng có thể tạo đáy trung hạn và là cơ hội mua vào dành cho nhà đầu tư đang nắm giữ tiền mặt.