“Ngành ngân hàng vẫn là tiêu điểm đầu tư quý IV”

(ĐTCK) Đó là nhận xét của bà Trần Thị Khánh Hiền, Giám đốc Khối Nghiên cứu Công ty Chứng khoán MB (MBS), trên cơ sở ước tính lợi nhuận ngành ngân hàng sẽ tăng khoảng 18% trong quý IV và định giá còn khá hấp dẫn.

Sau đà khởi động chậm chạp trong quý đầu năm, kết quả kinh doanh của ngành ngân hàng công bố cho thấy đã chuyển biến tích cực trong quý II và quý III?

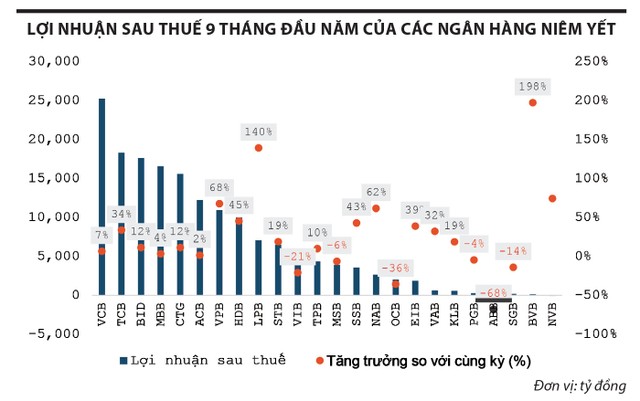

Thống kê kết quả kinh doanh của hơn 20 ngân hàng niêm yết cho thấy, lợi nhuận sau thuế quý III của nhóm này tăng trưởng xấp xỉ 18% so với cùng kỳ năm ngoái. Con số này thấp hơn một chút so với mức tăng trưởng 22% trong quý II, song vẫn cao hơn so với mức khiêm tốn 10% của quý I. Nhìn chung, trong 9 tháng đầu năm, lợi nhuận của ngành ngân hàng tăng 16,5% so với cùng kỳ, cao hơn so với tăng trưởng chung của các doanh nghiệp niêm yết.

Trong nhóm ngân hàng thương mại có vốn Nhà nước, BID và CTG ghi nhận lợi nhuận sau thuế 9 tháng đầu năm tăng 11,5%; trong khi VCB chỉ tăng 6,7%.

") |

Bà Trần Thị Khánh Hiền, Giám đốc Khối Nghiên cứu Công ty Chứng khoán MB (MBS) |

Trong nhóm ngân hàng thương mại tư nhân có quy mô lớn, VPB, HDB và SSB là ba ngân hàng có tăng trưởng lợi nhuận 9 tháng cao nhất, lần lượt là 68%, 45% và 43%. Đáng chú ý, một số ngân hàng như BVB, LPB và NAB ghi nhận lợi nhuận tăng trưởng mạnh mẽ trên nền thấp của cùng kỳ năm ngoái.

Ở chiều ngược lại, một số ngân hàng ghi nhận lợi nhuận suy giảm trong 9 tháng đầu năm như VIB, MSB, OCB, PGB, ABB và SGB. Lợi nhuận của ABB thậm chí giảm 68% so với cùng kỳ, chỉ đạt 181 tỷ đồng. NVB là ngân hàng duy nhất báo lỗ trong giai đoạn này, với khoản lỗ 59 tỷ đồng.

Theo bà, động lực tăng trưởng lợi nhuận của ngân hàng đến từ hoạt động nào?

Động lực tăng trưởng lợi nhuận vẫn đến từ hoạt động cho vay. Theo ước tính của chúng tôi, thu nhập lãi thuần của các ngân hàng niêm yết tăng xấp xỉ 15% trong 9 tháng đầu năm; trong khi đó, thu nhập ngoài lãi chỉ tăng có 2%. Tỷ trọng thu nhập từ các hoạt động cho vay trung bình chiếm 80% tổng thu nhập toàn ngành, trong khi tỷ trọng thu nhập ngoài lãi chỉ chiếm khoảng 20% tổng thu nhập, thu hẹp đáng kể so với con số xấp xỉ 25% trong giai đoạn 2020 - 2022.

Thậm chí, tại một số ngân hàng như HDB, PGB, SHB, trên 90% thu nhập hoạt động đến từ cho vay. Điều này cũng dễ hiểu khi hiện nay hoạt động bán chéo bảo hiểm (bancassurance) vẫn còn khó khăn, trong khi thị trường trái phiếu doanh nghiệp chưa khởi sắc.

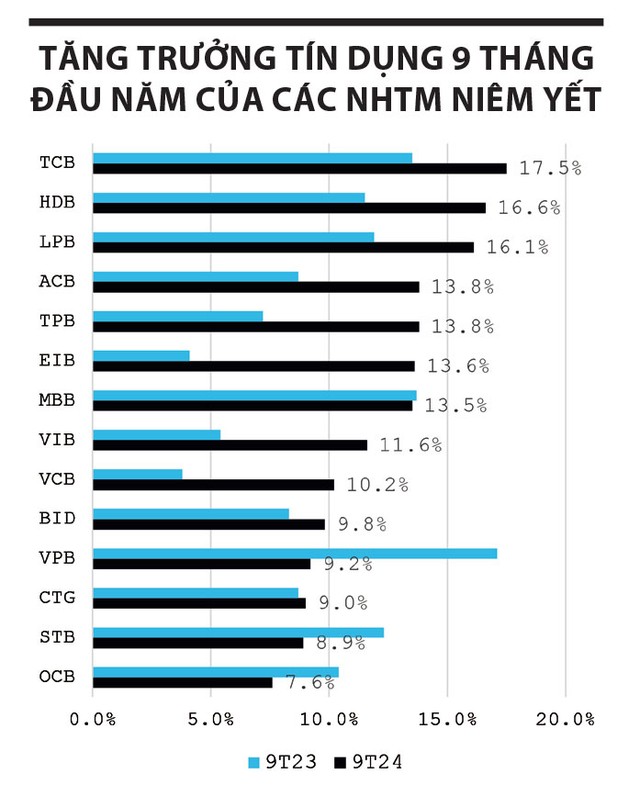

Động lực thúc đẩy tăng trưởng thu nhập từ lãi của các ngân hàng chủ yếu đến từ việc tín dụng toàn ngành bắt đầu tăng tốc từ tháng 4 và đạt 6% tính đến cuối tháng 6 và xấp xỉ 9% vào thời điểm cuối quý III. Các ngân hàng có tốc độ tăng trưởng tín dụng cao trong 9 tháng đầu năm bao gồm: TCB (17,5%), HDB (16,6%), LPB (16,1%), ACB (13,8%), EIB (13,6%)…

|

NIM các ngân hàng ghi nhận giảm trong 9 tháng đầu năm, bà có bình luận gì về điều này?

Biên lãi ròng (NIM) có xu hướng giảm trong quý III so với 2 quý đầu năm. Nhìn chung, trong 9 tháng đầu năm 2024, NIM đi ngang so với cùng kỳ năm 2023. Theo khảo sát của chúng tôi, có 12/24 ngân hàng ghi nhận NIM giảm trong 9 tháng đầu năm. Lý do, dù chi phí vốn giảm khi lượng tiền gửi với lãi suất cao trong giai đoạn đầu năm 2023 đã dần đáo hạn, song lãi suất cho vay ra có xu hướng giảm mạnh hơn. Đây là kết quả của hàng loạt nỗ lực của Ngân hàng Nhà nước nhằm hạ lãi suất cho vay, hỗ trợ các doanh nghiệp tiếp cận nguồn vốn, bao gồm: ban hành Thông tư 06/2023/TT-NHNN mở rộng quy định cho khách hàng trả nợ tại tổ chức tín dụng khác, nhằm tạo điều kiện cho khách hàng tiếp cận thêm vốn tín dụng ngân hàng khác; yêu cầu các ngân hàng thương mại công bố lãi suất các khoản vay mới… Các động thái này làm tăng sự cạnh tranh của thị trường tín dụng, dẫn đến việc lãi suất cho vay hạ nhiệt.

Trong bối cảnh hoạt động bán chéo bảo hiểm (bancassurance) vẫn còn khó khăn, thị trường trái phiếu doanh nghiệp chưa khởi sắc, tỷ trọng thu nhập ngoài lãi của các ngân hàng thương mại nói chung chỉ chiếm khoảng 20% tổng thu nhập, thu hẹp đáng kể so với con số xấp xỉ 25% trong giai đoạn 2020 - 2022. Vì vậy, việc cải thiện biên lãi ròng (NIM) đóng vai trò hết sức quan trọng đối với các ngân hàng trong những tháng cuối năm nhằm nâng cao các chỉ số hiệu quả sinh lời.

Tôi cho rằng, NIM của ngành ngân hàng tiếp tục thu hẹp trong thời gian tới, điều này xuất từ một số nguyên nhân:

Thứ nhất, lãi suất huy động đã hoàn thành chu kỳ giảm và sẽ tạo đáy trong nửa sau năm 2024. Thực tế, từ tháng 4/2024, nhiều ngân hàng thương mại đã bắt đầu tăng lãi suất huy động, điều chỉnh lãi suất huy động với mức tăng từ 0,1 - 0,7%/năm, thậm chí lãi suất ở một vài ngân hàng đã vượt mốc 6%/năm trong bối cảnh tăng trưởng tín dụng đang tăng nhanh gấp 3 lần so với tốc độ tăng của huy động vốn. Mặc dù xu hướng tăng lãi suất huy động đang chậm lại đáng kể từ tháng 8 cho đến nay, trong bối cảnh Cục Dự trữ liên bang Mỹ (Fed) đã khởi động chu trình cắt giảm lãi suất, song nhìn chung, chi phí vốn trung bình của ngân hàng trong năm 2024 sẽ cao hơn 2023.

Thứ hai, lãi suất đầu vào tăng, song lãi suất cho vay chưa bắt nhịp với đà tăng, mà sẽ duy trì ở mặt bằng hiện tại trong bối cảnh các cơ quan quản lý và ngân hàng nỗ lực hỗ trợ doanh nghiệp tiếp cận nguồn vốn.

|

Báo cáo tài chính của các nhà băng cũng cho thấy chất lượng tài sản của các ngân hàng đang có xu hướng suy giảm?

Bên cạnh câu chuyện đẩy mạnh cho vay và tối ưu NIM, chất lượng tài sản cũng là yếu tố cần quan tâm hàng đầu của ngành ngân hàng hiện nay. Tỷ lệ nợ xấu (NPL) trung bình của các ngân hàng niêm yết tăng lên trong quý III, với trung bình 2,55%, cao hơn so với con số 2,4% vào cuối quý II và tăng thêm 0,45% so với cuối năm 2023.

Bên cạnh đó, tỷ lệ bao phủ nợ xấu (LLR) một trong những chỉ số quan trọng đánh giá chất lượng tài sản, cũng đang suy giảm đáng kể. Chúng tôi ước tính, LLR trung bình của các ngân hàng niêm yết tiếp tục giảm xuống mức 72% vào cuối quý III, từ mức 74% cuối quý II và 87% vào cuối năm 2023.

Đáng chú ý, tỷ lệ LLR của một vài ngân hàng đã rơi xuống mức dưới 50% ở thời điểm cuối quý III, là mức đáng lo ngại. Đi cùng với đó, chi phí trích lập dự phòng của các ngân hàng tăng 30% trong 9 tháng đầu năm. Nhiều ngân hàng đã tăng trích lập dự phòng trên 50% so với cùng kỳ nhằm tăng cường xóa nợ xấu để duy trì tỷ lệ NPL như hiện tại.

Theo bà, tâm điểm của ngành ngân hàng trong những tháng cuối năm là gì?

Chủ yếu sẽ xoay quanh câu chuyện tăng trưởng tín dụng và tăng cường trích lập dự phòng.

Tính đến ngày 25/10/2024, tín dụng toàn ngành tăng trưởng 9,46% so với đầu năm, nhiều khả năng sẽ đạt mục tiêu 14 - 15% vào năm 2024 nhờ nhu cầu vốn sẽ khởi động theo sự phục hồi của nền kinh tế. Bất chấp những tác động của siêu bão Yagi, tăng trưởng GDP của Việt Nam vẫn đạt mức 7,4% trong quý III, vượt qua hầu hết các dự báo thị trường trước đó. Đây cũng là mức tăng trưởng tốt nhất kể từ quý III/2022, thúc đẩy bởi xuất khẩu mạnh mẽ và sự phục hồi của ngành sản xuất. Lũy kế 9 tháng đầu năm, kim ngạch xuất khẩu và nhập khẩu lần lượt tăng 15,4% và 17,3% so với cùng kỳ, đánh dấu sự gia tăng trở lại của sản xuất và cầu tiêu dùng trong nước. Áp lực lạm phát cũng giảm đi đáng kể trong tháng 8 và tháng 9, đưa CPI bình quân cả năm dự kiến ở dưới mức 4%, tạo dư địa cho chính sách tiền tệ nới lỏng được duy trì.

Tuy nhiên, thời điểm này, năng lực đẩy mạnh tín dụng sẽ có sự phân hóa mạnh mẽ giữa các ngân hàng. Các ngân hàng có chất lượng tài sản tốt (tỷ lệ NPL thấp, tỷ lệ LLR cao) sẽ có nhiều dư địa cho vay hơn. Điều này cũng thể hiện rõ trong 9 tháng đầu năm, có ngân hàng ghi nhận mức tăng trưởng tín dụng hai chữ số, song cũng có ngân hàng chỉ giải ngân cho vay thêm 4 - 5% so với cuối năm 2023. Đây đều là các ngân hàng có tỷ lệ LLR thấp hơn 50% và tỷ lệ nợ xấu trên 3%.

Chi phí dự phòng vẫn sẽ tiếp tục tăng trưởng dương trong quý còn lại của năm, khi nhiều ngân hàng cần phải nỗ lực đưa tỷ lệ LLR về ngưỡng tích cực hơn. Chúng tôi ước tính lợi nhuận ngành ngân hàng sẽ tăng khoảng 18% trong quý IV, trên nền thấp của cùng kỳ năm ngoái. Với tương quan tăng trưởng lợi nhuận này, định giá của các cổ phiếu ngân hàng vẫn đang ở mức hấp dẫn khi mức P/B hiện chỉ ở mức 1,5 lần, thấp hơn so với trung bình 3 năm gần đây. Vì vậy, tôi cho rằng, ngành ngân hàng sẽ là một trong những ngành tiêu điểm cho câu chuyện đầu tư những tháng cuối năm.

Link nội dung: https://chuyendongthitruong.vn/nganh-ngan-hang-van-la-tieu-diem-dau-tu-quy-iv-229868.html