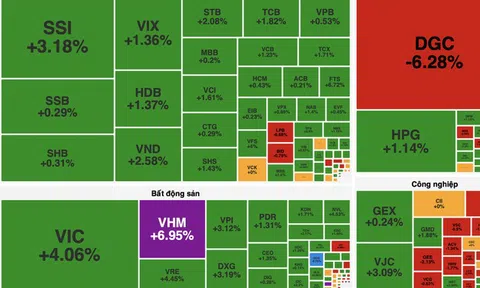

Ghi nhận trong phiên sáng 19/12, cổ phiếu Hóa chất Đức Giang (mã: DGC) có dấu hiệu phục hồi khi lực cầu bắt đáy bất ngờ xuất hiện, "giải cứu" hàng chục triệu cổ phiếu nằm sàn ròng rã những phiên vừa qua.

Cụ thể, tính tới 9h50p, thị giá cổ phiếu DGC “thoát sàn”, với lượng cổ phiếu giao dịch tăng cao kỷ lục gần 25 triệu đơn vị, tương ứng gần 6,6% công ty “đổi chủ”. Phần lớn cổ phiếu trên được khớp ở vùng giá sàn.

Thậm chí, tín hiệu giải cứu trở nên rõ ràng hơn khi có thời điểm, DGC còn tiến sát mức giá trần tại mốc 80.000 đồng/cp.

Trước khi có pha "giải cứu" này, DGC đã trải qua chuỗi phiên 3 phiên “lau sàn” liên tiếp, thậm chí để lại những “núi” dư bán cuối phiên. Cú rơi tự do của DGC như "gáo nước lạnh" dội vào kỳ vọng của nhiều nhà đầu tư, bởi từ trước đến nay đây vẫn được xem là cổ phiếu cơ bản "ngôi sao" của ngành hóa chất với doanh thu và lợi nhuận tăng trưởng ổn định.

Đáng chú ý, doanh nghiệp vừa thông báo tạm ứng cổ tức tiền mặt năm 2025 với tỷ lệ lên tới 30% (3.000 đồng/cổ phiếu), dự kiến chi ra hơn 1.140 tỷ đồng. Ngày 25/12 tới đây là hạn chốt danh sách cổ đông và tiền sẽ về tài khoản vào ngày 15/1/2026.

Việc thị giá lao dốc nhanh chóng khiến nhiều công ty chứng khoán đồng loạt cắt margin, hạ giá trần cho vay đối với cổ phiếu nhóm Hóa chất Đức Giang.

Theo danh mục Vay ký quỹ của Chứng khoán TCBS cập nhật ngày 18/12/2025, cổ phiếu DGC đã bị hạ giá trần cho vay margin từ 105.600 đồng/cp trong phiên liền trước xuống còn 70.000 đồng/cp. Tỷ lệ cho vay vẫn được giữ nguyên ở mức 50%.

Ở diễn biến khác, Chứng khoán Phú Hưng đã thông hạ tỷ lệ cho vay margin tại mã TSB của CTCP Ắc quy Tia Sáng – công ty con của DGC xuống 0%, đồng nghĩa cổ phiếu này bị cắt margin từ ngày 18/12.

Chứng khoán SHS cho rằng cổ phiếu DGC chịu áp lực ngắn hạn do chính sách thuế mới có thể gây áp lực tiêu cực lên DGC trong ngắn hạn, đặc biệt trong bối cảnh mảng P4 đang đóng góp gần 50% doanh thu của doanh nghiệp trong nửa đầu năm 2025.

Trước tác động từ việc tăng thuế, SHS đã điều chỉnh giảm 10% dự báo lợi nhuận thuần của DGC năm 2026, chủ yếu do chi phí thuế gia tăng. Theo dự báo mới, tốc độ tăng trưởng lợi nhuận của DGC trong giai đoạn 2025F–2027F lần lượt đạt 4,3% – 2,8% – 6,6%, thấp hơn so với kỳ vọng trước đó.

Để ứng phó, DGC có thể triển khai một số giải pháp như đàm phán với khách hàng hiện hữu nhằm chia sẻ chi phí thuế, đồng thời giảm tỷ trọng xuất khẩu P4, chuyển hướng sang tăng xuất khẩu axit và các sản phẩm hạ nguồn có giá trị gia tăng cao hơn như phân bón (DAP, MAP), phụ phẩm và phụ gia thức ăn chăn nuôi.

Ở chiều tích cực, tác động tiêu cực từ chính sách thuế phần nào được giảm nhẹ nhờ Hiệp định CPTPP. Theo đó, thuế xuất khẩu P4 sang Nhật Bản – thị trường chiếm khoảng 26% doanh thu xuất khẩu của DGC trong H1/2025 – vẫn được duy trì ở mức 0%, giúp doanh nghiệp giữ được lợi thế cạnh tranh tại thị trường quan trọng này.

Kết quả kinh doanh quý 3/2025 của DGC cho thấy tình hình vẫn khả quan. Tính đến ngày 30/9, tổng tài sản của tập đoàn đạt hơn 19.424 tỷ đồng, tăng gần 23% so với đầu năm. Đáng chú ý, lượng tiền mặt và tiền gửi ngân hàng đạt hơn 13.100 tỷ đồng, tương đương khoảng 67% tổng tài sản. Riêng tiền gửi ngân hàng có kỳ hạn đạt gần 12.762 tỷ đồng, tăng hơn 20% so với đầu năm, mang về cho doanh nghiệp 447 tỷ đồng tiền lãi chỉ trong 9 tháng, tăng 11% so với cùng kỳ.

Trong kỳ, Hóa chất Đức Giang ghi nhận doanh thu thuần gần 2.817 tỷ đồng, tăng 10,1% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt hơn 804 tỷ đồng, tăng 9% và tương đương 91,4% kế hoạch lợi nhuận quý. Lũy kế 9 tháng đầu năm, doanh thu thuần của DGC đạt hơn 8.521 tỷ đồng, tăng 14,4%, trong khi lợi nhuận sau thuế đạt hơn 2.532 tỷ đồng, tăng 9%. Với kết quả này, doanh nghiệp đã hoàn thành khoảng 84,4% mục tiêu lợi nhuận sau thuế 3.000 tỷ đồng cho cả năm 2025.