VN-Index vượt mốc 1.700 điểm

Tuần qua đánh dấu một cột mốc lịch sử khi Việt Nam chính thức được FTSE Russell nâng hạng lên thị trường mới nổi, có hiệu lực từ tháng 9/2026, sau gần 8 năm nằm trong danh sách theo dõi kể từ 2018. Đây không chỉ là sự kiện mang tính kỹ thuật, mà còn là kết quả của quá trình cải cách mạnh mẽ, nâng cao tính minh bạch của thị trường tài chính Việt Nam.

Song song đó, VN-Index đã bứt phá qua ngưỡng 1.700 điểm, phản ánh tâm lý thị trường cải thiện rõ rệt sau thông tin nâng hạng. Thanh khoản gia tăng, dòng tiền quay trở lại là tín hiệu tích cực, mở ra kỳ vọng về giai đoạn tăng trưởng bền vững hơn hướng tới năm 2026.

|

Bước tiếp theo - hoàn thiện cơ chế giao dịch cho khối môi giới toàn cầu

Để việc nâng hạng trở nên thực chất và hiệu quả, Việt Nam cần mở rộng quyền tham gia cho các công ty môi giới toàn cầu thông qua cơ chế giao dịch kiểu “omnibus”, cho phép họ trực tiếp giao dịch thay mặt khách hàng nước ngoài. Hiện nay, chỉ các nhà đầu tư tổ chức nước ngoài có mã giao dịch (STC) mới được phép mua bán, trong khi các môi giới toàn cầu vẫn chủ yếu đóng vai trò trung gian.

Theo FTSE Russell, việc mở quyền truy cập cho khối môi giới toàn cầu tuy không phải điều kiện bắt buộc để được xác nhận nâng hạng chính thức vào tháng 3/2026, nhưng lại là yếu tố quan trọng giúp hoàn thiện hệ thống giao dịch và tăng khả năng tiếp cận của nhà đầu tư nước ngoài. Nếu được triển khai, cơ chế omnibus sẽ đơn giản hóa quy trình mở tài khoản, nâng cao tính kết nối và cải thiện thanh khoản cho thị trường Việt Nam.

Chúng tôi cho rằng, việc hoàn thiện hệ thống giao dịch và áp dụng cơ chế omnibus sẽ là ưu tiên hàng đầu từ nay đến tháng 3/2026, đặc biệt khi Nghị định 245/2025/NĐ-CP đã xác định đây là một trong những mục tiêu cải cách trọng tâm của thị trường vốn Việt Nam.

Song song đó, việc được FTSE Russell nâng hạng lên thị trường mới nổi đánh dấu bước khởi đầu cho một chu kỳ phát triển mới. Dòng vốn quốc tế dự kiến gia tăng mạnh mẽ, với quỹ thụ động có thể rót vào khoảng 0,8 - 1 tỷ USD, trong khi các quỹ chủ động, ước tính 5 - 6 tỷ USD, mới là động lực bứt phá thực sự nhằm đảo ngược xu hướng bán ròng kéo dài của nhà đầu tư ngoại những năm qua.

Quan trọng hơn, quyết định nâng hạng đã khép lại giai đoạn trầm lắng thông tin, góp phần giải tỏa tâm lý thận trọng của nhà đầu tư. Thị trường nhiều khả năng sẽ dần quay lại với các yếu tố cơ bản, dựa trên nền tảng vĩ mô ổn định, tăng trưởng lợi nhuận doanh nghiệp bền vững và động lực từ giải ngân vốn đầu tư công, tạo tiền đề cho một chu kỳ tăng trưởng mới, vững chắc hơn của chứng khoán Việt Nam.

Định giá không còn rẻ, nhưng lợi nhuận quý III và IV sẽ quyết định

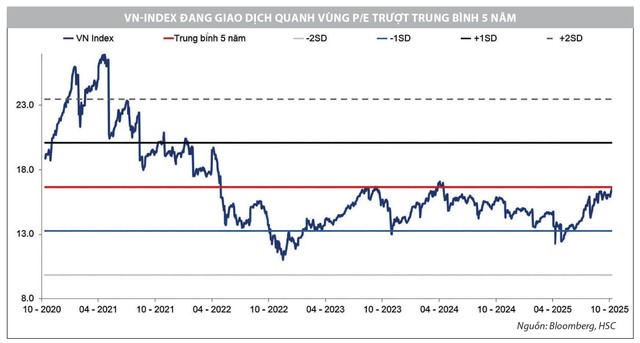

Kết quả kinh doanh quý III/2025, được công bố dần trong tháng 10 này, sẽ là yếu tố quan trọng nhất dẫn dắt thị trường trong thời gian tới. Sau nhịp hồi phục mạnh, định giá thị trường hiện không còn ở mức quá rẻ, với P/E trượt khoảng 16,3 lần, tiệm cận mức trung bình 5 năm là 16,7 lần.

|

Tuy nhiên, động lực tăng trưởng lợi nhuận mạnh mẽ đang tạo nền tảng vững chắc cho giai đoạn tái định giá tích cực. Theo dự báo của HSC, lợi nhuận toàn thị trường quý III có thể tăng khoảng 28% so với cùng kỳ, với mức tăng trưởng đồng đều trên hầu hết các nhóm ngành.

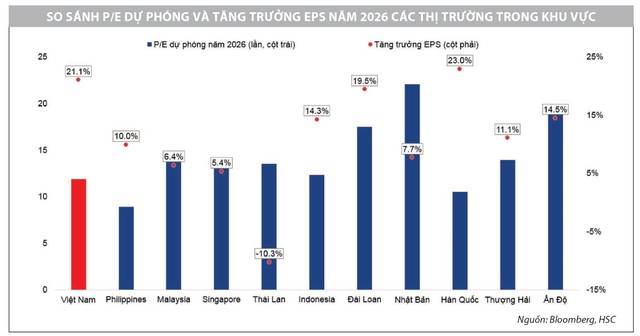

Đà tăng trưởng năm 2025, cùng với chính sách tài khóa hỗ trợ, tín dụng mở rộng và đầu tư công duy trì mạnh mẽ, đang củng cố niềm tin vào một chu kỳ tăng trưởng bền vững hơn hướng tới năm 2026. Với triển vọng lợi nhuận tích cực, VN-Index hiện đang giao dịch ở mức P/E dự phóng 2026 khoảng 12 lần, cho thấy định giá vẫn ở vùng hấp dẫn so với các thị trường cùng khu vực, trong bối cảnh tăng trưởng lợi nhuận toàn thị trường dự kiến trên 20%.

Bất động sản nổi lên như động lực chính trong những tháng cuối năm

Ngành bất động sản có tiềm năng trở thành động lực chính của thị trường trong những tháng cuối năm, khi nhiều doanh nghiệp đẩy mạnh bàn giao và mở bán dự án mới, đúng vào thời điểm ghi nhận lợi nhuận cao điểm.

Chính phủ gần đây cũng liên tục thúc đẩy nguồn cung nhằm kiểm soát đà tăng giá với các chính sách như thí điểm chuyển đổi mục đích sử dụng đất, phân bổ thêm quỹ đất cho nhà ở bình dân và điều chỉnh chu kỳ rà soát bảng giá đất từ hằng năm sang 5 năm một lần. Mức biên lợi nhuận sau thuế khoảng 20% ở phân khúc này đang khuyến khích doanh nghiệp lớn mở rộng đầu tư, góp phần giúp thị trường lành mạnh và cân bằng hơn.

Trong bối cảnh Chính phủ đẩy mạnh giải ngân hơn 1 triệu tỷ đồng vốn đầu tư công, hàng loạt dự án hạ tầng trọng điểm được triển khai đồng bộ đang trở thành động lực quan trọng giúp thị trường bất động sản phục hồi mạnh mẽ hơn. Nhờ đó, sự hồi phục không chỉ tập trung ở khu vực trung tâm mà còn lan tỏa sang các đô thị vệ tinh, nơi hạ tầng ngày càng hoàn thiện. Đây được xem là bước chuyển tích cực, tạo nền tảng cho một chu kỳ tăng trưởng bền vững và cân bằng hơn của thị trường bất động sản.

Chúng tôi cho rằng, đây là thời điểm thích hợp để nhà đầu tư đón đầu xu hướng phục hồi. Nhóm vật liệu xây dựng như thép, xi măng, đá... sẽ hưởng lợi trực tiếp từ làn sóng thi công và bàn giao dự án tăng tốc. Trong khi đó, các doanh nghiệp bất động sản sở hữu quỹ đất lớn, pháp lý rõ ràng và vị trí gắn liền với hạ tầng phát triển nhiều khả năng sẽ trở thành tâm điểm dẫn dắt thị trường trong những tháng cuối năm. Các cổ phiếu cần lưu ý gồm HPG, CII, DIG, PDR, HHV, CTI...