Kỳ vọng nâng hạng – Cú hích dòng vốn tỷ đô

Bước sang nửa cuối năm 2025, thị trường chứng khoán Việt Nam (TTCK Việt Nam) đang đứng trước thời cơ quý giá để định hình một mặt bằng giá mới, được hậu thuẫn bởi hàng loạt động lực vĩ mô và dòng vốn ngoại dần trở lại.

Trên bình diện quốc tế, kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) bắt đầu chu kỳ giảm lãi suất từ tháng 9 tạo dư địa lớn hơn để Ngân hàng Nhà nước Việt Nam linh hoạt trong điều hành chính sách tiền tệ theo hướng hỗ trợ tăng trưởng. Với mức định giá P/E trung bình của VN-Index đang ở khoảng 12,8 lần, thấp hơn đáng kể so với mức trung bình ba năm gần nhất cũng như tương quan khu vực, thị trường hiện được đánh giá đang ở trạng thái “chiết khấu” hấp dẫn đối với nhà đầu tư trung và dài hạn.

Điểm sáng lớn nhất của thị trường hiện tại nằm ở kỳ vọng nâng hạng. Theo kế hoạch, Việt Nam có thể được FTSE Russell nâng hạng từ thị trường cận biên lên thị trường mới nổi ngay trong tháng 9/2025. Nếu kịch bản này thành hiện thực, đây sẽ là cột mốc quan trọng giúp thu hút lượng lớn dòng vốn ngoại – bao gồm cả các quỹ chỉ số thụ động (ETF) lẫn các quỹ chủ động – với tổng quy mô ước tính lên đến 6 tỷ USD. Diễn biến thị trường cho thấy tâm lý nhà đầu tư đang từng bước được cải thiện. Kết thúc tháng 6, VN-Index đạt 1,376.07 điểm, tăng 8.77% so với đầu năm. Mức tăng này không chỉ phản ánh tâm lý nhà đầu tư tiếp tục cải thiện, mà còn là tín hiệu tích cực cho thấy nền tảng phục hồi của kinh tế Việt Nam đang dần được củng cố vững chắc hơn.

Những nhóm ngành kỳ vọng tốt

|

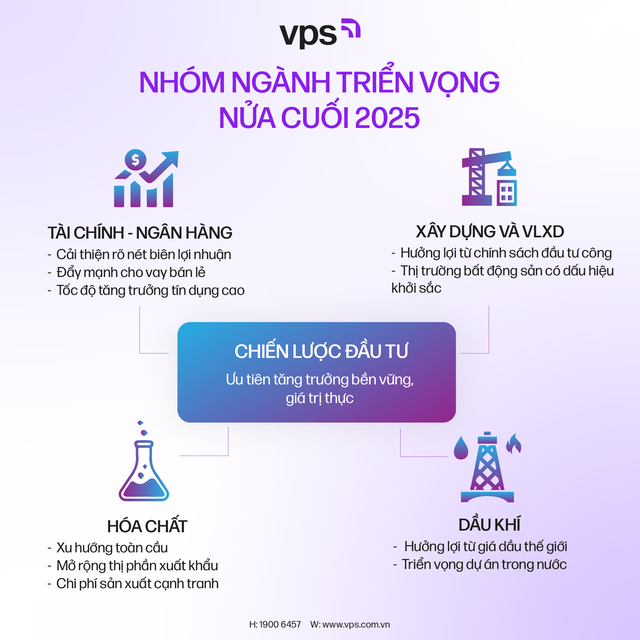

Tài chính ngân hàng giữ vai trò dẫn dắt

Trong bức tranh ấy, nhóm tài chính – ngân hàng tiếp tục là đầu tàu. Các ngân hàng như Ngân hàng TMCP Công Thương Việt Nam (CTG) và Ngân hàng TMCP Kỹ thương Việt Nam (TCB) đang cho thấy sự cải thiện rõ nét về biên lợi nhuận nhờ định hướng đẩy mạnh cho vay bán lẻ. Đồng thời, các ngân hàng này vẫn duy trì tốc độ tăng trưởng tín dụng cao, kiểm soát chất lượng tài sản tốt và có lộ trình tăng vốn rõ ràng – yếu tố củng cố năng lực cạnh tranh trong dài hạn.

Xây dựng và vật liệu xây dựng: Hưởng lợi mạnh từ đầu tư công

Xây dựng và vật liệu xây dựng (VLXD) là nhóm ngành hưởng lợi trực tiếp từ chính sách đầu tư công. Với kế hoạch giải ngân lên tới 791.000 tỷ đồng trong năm 2025 – mức cao kỷ lục – các doanh nghiệp đầu ngành như Tổng công ty Cổ phần Xuất nhập khẩu và Xây dựng Việt Nam - Vinaconex (VCG), CTCP Xây dựng Coteccons (CTD) đang đứng trước cơ hội tăng trưởng mạnh mẽ. Những doanh nghiệp này sở hữu nền tảng tài chính lành mạnh, năng lực thi công vượt trội và khả năng mở rộng sang các phân khúc xây dựng dân dụng – công nghiệp, giúp gia tăng biên lợi nhuận và thị phần.

Tập đoàn Hòa Phát (HPG) được dự báo sẽ có sự bứt phá nhờ nhà máy Dung Quất 2 chính thức đi vào hoạt động, nâng tổng công suất sản xuất thêm 5,6 triệu tấn/năm. Trong khi đó, CTCP Nhựa Bình Minh (BMP) kỳ vọng phục hồi khi giá nguyên vật liệu duy trì ổn định và thị trường bất động sản có tín hiệu khởi sắc trở lại.

Hóa chất: Cổ phiếu phòng thủ với dư địa xuất khẩu

Ngành hóa chất nổi lên trong xu hướng toàn cầu ưu tiên an ninh nguyên liệu và lương thực. Các doanh nghiệp như CTCP Tập đoàn Hóa chất Đức Giang (DGC), CTCP Phân bón Bình Điền (BFC) và Tổng công ty Phân bón và Hóa chất Dầu khí (DPM) không chỉ có lợi thế về chi phí sản xuất cạnh tranh mà còn đang mở rộng thị phần xuất khẩu. Đây là nhóm cổ phiếu mang tính phòng thủ cao, phù hợp trong giai đoạn thị trường có thể xảy ra điều chỉnh kỹ thuật.

Dầu khí: Hưởng lợi từ cả thế giới và nội địa

Dầu khí là nhóm ngành nổi bật nhờ kết hợp giữa yếu tố giá dầu toàn cầu và triển vọng từ các dự án đầu tư nội địa. Các công ty dịch vụ dầu khí như Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) và Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (PVD) đang có tổng giá trị hợp đồng tồn đọng lên đến hàng tỷ USD, với một số dự án lớn dự kiến ghi nhận doanh thu từ cuối năm nay. Trong khi đó, Tổng Công ty Khí Việt Nam (GAS) có lợi thế trong xu hướng nhập khẩu khí thiên nhiên hóa lỏng (LNG) và mở rộng chuỗi giá trị khí, phù hợp với định hướng phát triển năng lượng bền vững của Chính phủ.

Chiến lược đầu tư: Ưu tiên tăng trưởng bền vững, giá trị thực

Trong bối cảnh thị trường đang tái định hình mặt bằng giá mới, nhà đầu tư nên ưu tiên nhóm ngành có dòng tiền ổn định, tăng trưởng rõ ràng và định giá hợp lý như tài chính, xây dựng và dầu khí. Việc lựa chọn cổ phiếu cần dựa trên nền tảng tài chính vững, ban lãnh đạo minh bạch và định hướng phát triển dài hạn.

Thay vì phản ứng cảm tính với biến động ngắn hạn, nhà đầu tư nên giữ chiến lược trung – dài hạn, tập trung vào giá trị thực và tiềm năng tăng trưởng để tối ưu hóa lợi nhuận trong chu kỳ hồi phục của thị trường.

(*) Bài viết này chỉ nhằm mục đích cung cấp thông tin cho các nhà đầu tư tham khảo. Quan điểm, dự báo và những ước tính trong báo cáo này chỉ thể hiện ý kiến của tác giả tại thời điểm phát hành và có thể thay đổi mà không cần thông báo trước. Bài viết không mang tính chất mời chào hay bán bất kỳ chứng khoán nào, nhà đầu tư nên có nhận định độc lập về thông tin trong bài viết này.