Tạp chí điện tử Kinh tế Chứng khoán Việt Nam dẫn số liệu phân tích của CTCP Chứng khoán Sài Gòn - SSI thông tin đến Quý độc giả.

Tổng quan thị trường chứng khoán (TTCK) Việt Nam tháng 10

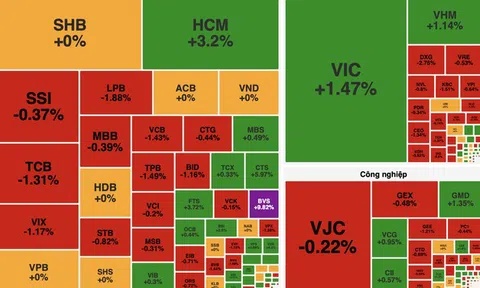

Phân hóa trở lại, động lực tăng đến từ nhóm vốn hóa lớn

TTCK Việt Nam tiếp tục diễn biến khả quan trong tháng 10/2020 trước 2 yếu tố tích cực bao gồm: Việt Nam có thể trở thành thị trường có tỷ trọng cao nhất trong chỉ số MSCI Frontier Market 100 Index, tăng từ mức hiện tại là 12,53% lên 28, 76% và tháng 10 là tháng cao điểm thị trường hấp thụ thông tin kết quả kinh doanh quý III/2020 phục hồi đáng kể so với quý II/2020.

Đà tăng được đẩy mạnh trong hơn 3 tuần giao dịch đầu tiên với mức cao nhất VN-Index đạt được 961,3 vào ngày 23/10. Nhịp điều chỉnh khá mạnh đã diễn ra trong tuần giao dịch cuối và chỉ số đóng cửa cuối tháng tại mốc 925,47 điểm, tăng 20,26 điểm (+2,24%), đánh dấu tháng thứ 3 tăng trưởng liên tiếp dù tốc độ tăng chậm lại.

Khác với diễn biến đồng thuận trong tháng 9, thị trường đã có sự phân hóa với động lực tăng điểm chính đến từ nhóm VN30 với mức tăng 3,96% của chỉ số. Trong khi đó, chỉ số VNMidcap và VNMidcap chịu sức ép điều chỉnh giảm tương ứng 1,77% và 2,35%.

Tính từ đầu năm, chỉ số VN30 đã lấy lại được tăng trưởng dương 1,53%; chỉ số VNMidcap và VNsmallcap tăng 4,58% và 4,27%. Riêng VN-Index vẫn còn thấp hơn 3,7% so với điểm số ở mức cuối năm 2019 tuy nhiên chỉ số đã phục hồi 40,3% so với mức đáy 659,21 điểm được xác lập vào ngày 24/3/2020.

Trong tháng 10/2020, sự tăng trưởng tại các nhóm cổ phiếu được nhìn thấy rõ với: Vật liệu xây dựng (+9,6%), Bất động sản (+6,3%), Tiêu dùng thiết yếu (+5,8%), Tiêu dùng không thiết yếu (+3%) và Công nghệ thông tin (+2,4%) là 5 nhóm ngành duy trì tăng trưởng dương trong tháng. Cổ phiếu trong các nhóm này đóng góp nhiều điểm số nhất cho VN-Index đều ghi nhận các mức tăng ấn tượng như VIC (+16,39%), MSN (+53,85%), HPG (+15,72%), PNJ +14,12%).

Ở chiều ngược lại, nhóm cổ phiếu Tài chính đã điều chỉnh nhẹ 0,4% do ảnh hưởng từ nhiều cổ phiếu Ngân hàng như BID (-5,64%), TCB (-5,53%), VCB (-1,31%). Hai cổ phiếu GAS (-1,26%) và POW (-8,29%) khiến nhóm Tiện ích giảm 4,4% mạnh nhất trong các nhóm ngành.

Tác động tương tự lên mức giảm 4.2% của nhóm Công nghiệp là GEX (-19,6%) và VJC (-3,25%).

Dòng tiền vẫn duy trì và gia tăng mạnh trên thị trường trong tháng. Giá trị giao dịch trung bình 1 ngày cho cả 3 sàn ghi nhận 9.784 tỷ đồng trong tháng 10, tăng 22,3% so với tháng 9 và tăng 111% so với cùng kỳ năm 2019. Tính chung 10 tháng, GTGD bình quân ngày đạt 6.473 tỷ đồng tăng 27% so với cùng kỳ.

Khối ngoại vẫn trong xu hướng bán ra với 22 phiên bán ròng trọn vẹn trên HOSE với tổng giá trị -7.230 tỷ đồng trong đó -6.534 tỷ đồng qua kênh khớp lệnh. Cổ phiếu vốn hóa lớn vẫn là mục tiêu bán ròng của khối ngoại như MSN (-2.944 tỷ đồng), CTG (-728 tỷ đồng), VNM (-630,9 tỷ đồng), DIG (-575,5 tỷ đồng), VRE (-412 tỷ đồng), VHM (-274 tỷ đồng) và BID (-196 tỷ đồng).

Ở chiều ngược lại, bên cạnh VCB (+153 tỷ đồng) thì HPG (+138 tỷ đồng) cũng được mua ròng trở lại.

Lũy kế 10 tháng, giá trị bán ròng của khối ngoại lên đến 13.128 tỷ đồng trong đó bán ròng qua kênh khớp lệnh -34.103 tỷ đồng.

òng tiền đầu tư trên TTCK Việt Nam đã rút ròng ở cả quỹ ETF và quỹ chủ động

Theo ghi nhận, các quỹ đầu tư cổ phiếu vào thị trường Việt Nam đã rút ròng -23,7 triệu USD trong tháng 10 – ghi nhận tháng rút ròng đầu tiên sau chuỗi 5 tháng liên tiếp có dòng tiền vào trong đó dòng vốn vào các quỹ chủ động vẫn bị rút -18,3 triệu USD trong tháng 10, tổng cộng đã rút -76,3 triệu USD kể từ tháng 3 đến nay.

Bên cạnh đó, dòng vốn vào ETF bất ngờ đảo chiều trong tháng 10 khi bị rút ròng -5,4 triệu USD (tương đương khoảng 124 tỷ đồng) sau diễn biến tích cực trong giai đoạn từ tháng 5 đến tháng 9/2020.

Xu hướng đảo chiều chủ yếu do 3 quỹ ETF bị rút ròng là VFM VN30 (-163 tỷ đồng), VanEck (-71 tỷ đồng) và KIM Kindex VN30 (-27 tỷ đồng). Tuy nhiên, các quỹ này đã ghi nhận dòng vốn vào lại trong tuần đầu tháng 11.

Ngoài ra, khối ngoại tiếp tục diễn biến bán ròng trên sàn chứng khoán, -7,45 nghìn tỷ đồng trên cả 3 sàn. Lũy kế 10 tháng đầu năm, các nhà đầu tư nước ngoài đã bán ròng -11,76 nghìn tỷ đồng. Nếu loại trừ các giao dịch thỏa thuận lớn của VHM và MSN, giá trị bán ròng lên tới -35,1 nghìn tỷ đồng trong 10 tháng.

Nhìn chung, diễn biến dòng tiền toàn cầu hiện vẫn khá tích cực với cổ phiếu, các động thái rút vốn của các quỹ ETF tại Việt Nam trong tháng 10 nằm trong xu hướng chung của khu vực có thể là hoạt động tái cơ cấu, bảo toàn tài sản để chuẩn bị cho chu kỳ giải ngân mới trong bối cảnh ngày bầu cử Mỹ đang đến gần. Hiện tại, dù ai trong 2 ứng cử viên lên làm Tổng thống Mỹ, các thị trường mới nổi khu vực Châu Á vẫn sẽ là điểm trũng hút vốn đầu tư toàn cầu. Tuy nhiên, cuộc chiến pháp lý sau bầu cử nếu có sẽ khiến rủi ro bất ổn chính trị gia tăng và tác động đến dòng vốn vào cổ phiếu toàn cầu theo chiều hướng tiêu cực.

Triển vọng thị trường và cơ hội đầu tư cho tháng 11

Tăng trưởng kết quả kinh doanh quý III/2020 phục hồi đáng ghi nhận, chính thức xác nhận quý II/2020 là điểm rơi thấp nhất của lợi nhuận trong năm do dịch COVID-19 đã ảnh hưởng tiêu cực đến hoạt động doanh nghiệp.

Trên HOSE, tác động này đã thể hiện rõ ở sự suy giảm kết quả kinh donh trong quý II/2020 khi tổng doanh thu thuần, lợi nhuận hoạt động kinh doanh và lợi nhuận sau thuế trên sàn này sụt lần lượt -16,3%, -24,7% và -13,7%.

Sang quý III/2020, dù vẫn còn suy giảm so với cùng kỳ nhưng đã cho thấy sự phục hồi đáng kể so với quý II khi các doanh nghiệp đã thích nghi và sẵn sàng các biện pháp ứng phó. Tăng trưởng doanh thu thuần, lợi nhuận từ hoạt động kinh doanh và lợi nhuận sau thuế lần lượt ghi nhận -0,7%, -11,8% và -6,8%. Điểm sáng là doanh thu thuần ở nhóm VN30 đã cho thấy mức tăng trưởng dương 4,5% trở lại.

Thị trường đang nhìn vào định giá 2021

Dựa trên phạm vi nghiên cứu của SSI Research cho năm 2020 và 2021, ước tính lợi nhuận trung bình của các công ty niêm yết (đại diện 87% vốn hóa) trong năm 2020 có thể giảm -18,8% so với năm 2019.

Mặc dù vậy, tăng trưởng lợi nhuận các doanh nghiệp sẽ phục hồi 22,4% vào năm 2021 - gần về mức của năm 2019. Theo cập nhật dự báo của chúng tôi vào ngày 06/11/2020, thị trường đang giao dịch ở mức PE 2020 và 2021 lần lượt là 17,49 lần và 14,3 lần. Điều này cho thấy thị trường đang phản ánh kỳ vọng vào sự phục hồi trong năm 2021 khi mức tăng trưởng lợi nhuận tích cực trên nền thấp của 2020 giúp định giá thị trường về một mức hấp dẫn.