Lãi lớn nhờ chênh lệch lãi suất?

Ông Thanh Tân (Q.Phú Nhuận, TP.HCM) cho hay cách đây vài năm ông vay ngân hàng (NH) S. với lãi suất (LS) ưu đãi khoảng 7%/năm và NH điều chỉnh lãi vay lên 10,5%/năm vào đầu năm nay. Theo hợp đồng, cách tính LS vay mới bằng lãi huy động kỳ hạn 12 tháng cộng biên độ 3,5%. Thời điểm đó, NH nào cũng cộng biên độ từ 3,5 - 4,5% nên ông Tân nghĩ mình được mức thấp mà không để ý đến chi tiết kỳ hạn điều chỉnh lãi vay 12 tháng.

Do đó từ đầu năm đến nay, ông phải trả lãi cho NH S. mức lãi 10,5%/năm dù rằng LS huy động của NH này hiện nay đang ở mức 2,8 - 5,5%/năm từ kỳ hạn 1 đến 60 tháng. Chuyện của ông Thanh Tân chỉ là một ví dụ trong hàng triệu khách hàng đang phải “è cổ” trả LS cao cho các khoản vay cũ dù LS tiền gửi tiết kiệm đã giảm về mức đáy nhiều tháng qua.

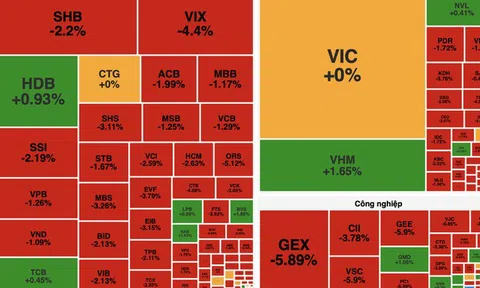

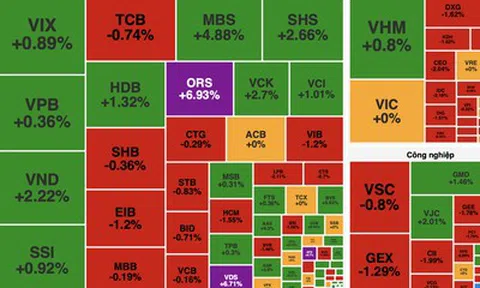

Theo Báo cáo tài chính quý 3/2020 của NH TMCP Tiên Phong (TPBank), thu nhập lãi và các khoản thu nhập tương tự trong 9 tháng năm nay đạt hơn 10.543 tỷ đồng, tăng 1.871 tỷ đồng so với cùng kỳ năm trước. Trong đó thu nhập từ lãi cho vay hơn 8.139 tỷ đồng, tăng 1.634 tỷ đồng dù chi phí trả lãi tiền gửi của NH này chỉ cộng thêm 580 tỷ đồng, lên 3.884 tỷ đồng do LS huy động giảm mạnh. Lợi nhuận trước thuế của TPBank trong 3 quý đầu năm đạt 2.404 tỷ đồng, tăng 50% so với cùng kỳ năm trước.

Hay NH TMCP Techcombank quý 3/2020 có lãi thuần hơn 5.147,7 tỷ đồng, tăng thêm 1.423 tỷ đồng, tương đương tăng 38,2% so với quý 3/2019. Từ đó mức lãi trước thuế quý 3/2020 của NH này đạt 3.180,2 tỷ đồng, cộng thêm 597,6 tỷ đồng so với cùng kỳ năm trước. Tổng cộng sau 9 tháng năm 2020, Techcombank đạt lợi nhuận trước thuế 10.711,4 tỷ đồng, tăng thêm 1.851,2 tỷ đồng so với cùng kỳ năm trước, tương ứng tăng gần 21%. Báo cáo tài chính của Techcombank nêu rõ, thu nhập từ lãi cho vay tăng thêm 4.327 tỷ đồng lên 16.032 tỷ đồng trong 9 tháng năm nay, tương ứng tăng 37%

Techcombank giải thích lợi nhuận gia tăng do thu nhập lãi thuần tăng 2.941,8 tỷ đồng, lãi thuần từ hoạt động dịch vụ tăng 1.229,9 tỷ đồng, tăng lãi từ hoạt động mua bán chứng khoán kinh doanh và đầu tư nhưng chi phí hoạt động và chi phí dự phòng rủi ro cũng gia tăng.

Tương tự, tổng thu nhập của NH ACB quý 3/2020 đạt 4.485 tỷ đồng, tăng 16,5% so với đầu năm. Trong đó, thu nhập lãi thuần tăng 20,2% đạt 3.635 tỷ đồng. Các mảng khác như kinh doanh ngoại hối, mua bán chứng khoán đầu tư cũng tăng trưởng cao. Lũy kế, lợi nhuận trước thuế 9 tháng năm nay của ACB đạt 6.411 tỷ đồng, tăng 15,3% dù nhà băng này đã tăng mạnh chi phí dự phòng lên hơn 4 lần so với cùng kỳ...

“Ăn” trên khoản vay cũ

Lý giải về việc LS giảm, tăng trưởng tín dụng chậm nhưng NH vẫn lãi cũng như thu nhập cao, ông Phan Dũng Khánh, giảng viên Trường Bizlight, cho rằng LS huy động giảm nhanh nhưng LS cho vay, nhất là những khoản vay cũ giảm chậm hoặc chưa đến kỳ điều chỉnh là nguyên nhân dẫn đến thu nhập của NH tăng mạnh. Những khách hàng vay cũ có thời hạn điều chỉnh LS từ 6 - 12 tháng nên phải chờ đến hạn mới có thể giảm được LS vay. Chính vì vậy mà LS huy động dù có giảm xuống 2 - 3%/năm đi nữa cũng không giúp được số khách hàng đang vay cũ được giảm LS (cuối năm 2019, dư nợ tín dụng của nền kinh tế hơn 8 triệu tỷ đồng - PV).

Thêm vào đó, LS huy động giảm nhanh hơn cho vay nên biên lợi nhuận của NH vẫn giữ được mức cao. Đây là thỏa thuận dân sự nhưng theo ông Phan Dũng Khánh, ngành NH cần hỗ trợ nhiều hơn đối với những khoản vay cũ bởi các doanh nghiệp đang rất khó khăn trong giai đoạn này, nếu không sẽ phát sinh nợ xấu sau này.

Theo chuyên gia tài chính NH Nguyễn Trí Hiếu, việc NH Nhà nước giữ nguyên tỷ lệ vốn ngắn hạn cho vay trung dài hạn đã giúp NH có được nguồn vốn huy động rẻ cho vay trung dài hạn. Đồng thời LS huy động được NH Nhà nước siết chặt giúp chi phí vốn các nhà băng cũng giảm mạnh trong thời gian qua. Thế nhưng lợi nhuận từ hoạt động cho vay của các NH vẫn tăng mạnh cho thấy chênh lệch giữa LS huy động và cho vay vẫn ở mức cao. Thực tế một số khoản vay mới cũng được các NH áp lãi vay thấp hơn trước nhưng không tương xứng với mức giảm của LS tiết kiệm. Do đó biên lợi nhuận của nhiều NH vẫn ở mức cao, bù đắp cho cả việc trích lập dự phòng rủi ro tín dụng hay nợ xấu tăng.

Ông Hiếu cho rằng những chính sách về LS của NH Nhà nước trên thị trường mở hay LS tái chiết khấu để kéo giảm LS cho vay của hệ thống NH đã không có hiệu quả cao như mong muốn.