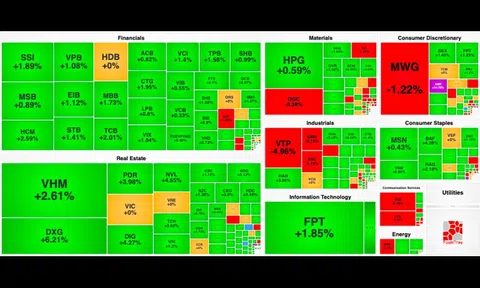

Nhận định đầu tư

Chứng khoán Tiên Phong (TPS): Tâm lý của nhà đầu tư ở giai đoạn hiện tại là hết sức yếu. Khả năng, thị trường có thể tìm đến vùng hỗ trợ tại 1.180 điểm trước khi tìm được đà hồi phục và trở lại xu thế trước đó.

TPS khuyến nghị nhà đầu tư cần theo dõi kỹ hơn, không nên hành động vội vàng và chủ động chờ đợi những động thái rõ ràng hơn của VN-Index để hành động.

Diễn biến chỉ số VN-Index ngày 19/11 (Nguồn: FireAnt).

Chứng khoán Asean (Aseansc): Thị trường có xu hướng tìm kiếm động lực hỗ trợ trong quá trình giảm áp lực bán tại các vùng hỗ trợ ngắn hạn quanh 1.196 - 1.200 điểm.

Aseansc cho rằng thị trường sẽ có thể có các phiên hồi phục chậm rãi, tuy nhiên trong một vài phiên tới cần theo sát các hành động của khối ngoại và diễn biến DXY, tỉ giá trong nước để xác định xu hướng vận động trong ngắn hạn.

Chứng khoán BIDV (BSC): Nếu vùng hỗ trợ 1.200 - 1.190 không được giữ vững, VN-Index có thể tiếp tục giảm sâu hơn, kiểm tra các mức hỗ trợ xa hơn (khoảng 1.180 điểm).

Nếu lực cầu gia tăng tại vùng hỗ trợ, thị trường có thể xuất hiện nhịp hồi kỹ thuật ngắn hạn. Tuy nhiên, để hình thành xu hướng tăng bền vững, cần sự cải thiện rõ rệt về thanh khoản và tâm lý thị trường.

Khuyến nghị đầu tư

- VIC (Tập đoàn Vingroup – CTCP): Chờ bán.

Tháng 10/2024, sản lượng bán xe của VinFast là 11.000 ô tô điện (tăng 21% so với tháng trước), cao nhất thị trường trong nước, chủ yếu nhờ mẫu xe VF3 và VF5.

Ngoài ra, Tập đoàn công bố sẽ tiếp tục hỗ trợ VinFast trong thời gian tới thông qua: cho vay đến 1,4 tỷ USD; Chủ tịch Phạm Nhật Vượng tài trợ 2,1 tỷ USD đến năm 2026; chuyển đổi khoản cho vay 3,3 tỷ USD thành cổ phiếu ưu đãi trong vòng 24 tháng tới.

Với các động thái hỗ trợ từ Tập đoàn và doanh số bán xe khả quan, TCBS kỳ vọng sản lượng xe của VinFast sẽ tiếp tục tăng trưởng trong năm tới, cải thiện dần biên lợi nhuận và có thể đạt sản lượng hòa vốn đến hết năm 2026.

- KDH (CTCP Đầu tư và kinh doanh Nhà Khang Điền): Chờ bán.

Quý III/2024, KDH ghi nhận doanh thu 253 tỷ đồng và lợi nhuận sau thuế 70 tỷ đồng, giảm lần lượt 59% và 74,7% so với cùng kỳ năm trước do số lượng bàn giao thấp.

Lũy kế 9 tháng, KDH đạt 1.231 tỷ đồng doanh thu và 410 tỷ đồng lợi nhuận, giảm 24% và 61,5% so với cùng kỳ, hoàn thành 32% kế hoạch doanh thu và 52% kế hoạch lợi nhuận năm.

Triển vọng quý IV/2024 được kỳ vọng cải thiện tốt nhờ bàn giao dự án Privia (1.043 căn hộ) từ tháng 10/2024. KDH cũng dự kiến mở bán dự án Clarita và Emira tại Thủ Đức trong quý IV/2024 - quý I/2025, đồng thời đẩy mạnh hoàn thiện giải phóng mặt bằng cho Khu dân cư Tân Tạo và Khu đô thị Phong Phú 2, tạo động lực tăng trưởng dài hạn.

Nhà đầu tư đã có vị thế có thể tiếp tục nắm giữ và chờ cơ hội chốt lời.

- HAH (CTCP Vận tải và Xếp dỡ Hải An): Mua. Giá mục tiêu 1 năm là 56.600 đồng/cổ phiếu, tăng 21% so với giá hiện tại.

SSI Research nâng khuyến nghị đối với cổ phiếu Xếp dỡ Hải An từ "Khả quan" lên "Mua", với giả định rằng chính sách thuế mới mà Tổng thống Trump đưa ra trong nhiệm kỳ tới có thể khiến nhu cầu vận tải hàng hóa tăng đáng kể trước khi đi vào hiệu lực.

Điều này có thể khiến chu kỳ tăng trưởng của ngành vận tải container đạt đỉnh và đảo chiều muộn hơn 1 năm so với dự tính, cụ thể là vào năm 2026, từ đó tác động tích cực đến lợi nhuận năm tới của các doanh nghiệp trong ngành.

Theo đó, trong năm 2025, SSI dự báo lợi nhuận sau thuế thuộc cổ đông công ty mẹ (NPATMI) của HAH sẽ tăng 17% so với cùng kỳ, đạt 649 tỷ đồng, với giá cước thuê tàu định hạn và cước giao ngay tăng do nhu cầu vận tải cao hơn trong ngắn hạn.

Trong khi đó, với giả định giá cước năm 2026 sẽ giảm đáng kể sau khi đạt đỉnh, tăng trưởng trong năm 2026 có thể sẽ kém khả quan hơn, với NPATMI ước tính giảm khoảng 13% so với cùng kỳ. Trong dài hạn, việc tăng công suất đội tàu và mở rộng các tuyến hoạt động sẽ là những yếu tố quan trọng để ổn định đà tăng trưởng lợi nhuận của doanh nghiệp.

![[Độc quyền] Gumball 3000 2024: Từ siêu xe đến nét đẹp văn hóa bản địa Đông Nam Á](https://chuyendongthitruong.vn/zoom/480x288/uploads/images/blog/ngongai/2024/10/23/222-1729679797.jpg)